「住宅ローンの借り換え方法について調べたけど、ざっくりしすぎでよくわかんない!」「手順はかんたん!っていうけど本当?」

こんなお悩みありませんか?

住宅ローンの借り換えは興味あるんだけど、銀行では恥ずかしい思いをしたくないし、必要な書類が揃わなくてあたふたしたくもありませんよね。

今回は、現役銀行マンの筆者が、日々住宅ローンの借り換えを受け付ける際に、実際に行う手順について解説します。よくある全体の流れだけの説明ではなく、一つ一つの手順を詳細に示していきますので最後までご覧ください。

はじめに

今回解説する手順は、住宅ローンを借り換えるメリットがある前提で、そこから先の手続きについての解説となります。

もしまだメリットがあるのかわからない人は、別の記事で借り換えた方がいい場合・しない方がいい場合を解説しますので、そちらをご覧ください。

そもそも借り換えとは?を知りたい方はこちら👉https://karikae-saikou.com/karikae-home/

全体の流れを確認

全体の流れは以下の通りです。

- Step1.仮審査の申込み

- Step2.必要書類の準備

- Step3.本申込

- Step4.借り換え元の金融機関で完済手続き

- Step5.融資実行準備

- Step6.融資実行(借り換え完了)

- Step7.新しい金融機関へ返済開始

各ステップの詳細

それでは各ステップの詳細を見ていきましょう

Step1.仮審査の申し込み

まずは仮審査の申し込みをします。

仮審査とは、お客様の申告内容に基づき、ローンを組めるかどうかを簡略的に審査することです。

申し込み方法はネットでする方法と銀行窓口でする方法の2パターンです。気に入った金融機関の手続き方法を調べてみてください。

仮審査ではお客様からの年収・勤続年数・勤務先・家族状況・借り入れ状況の申告を踏まえ、希望のローンがご利用いただけるかを銀行側で審査します。

この仮審査が通らなければ、次のステップに進むことはできません。

ですので、中には実際の年収以上の金額を入力したり、勤続年数を実際より長く申告したりするお客様もいます。が、本審査の際に年収や勤続年数が確認できる書類を求められますので、後から必ずバレてしまいます。

すると、嘘の申告で仮審査は通っても本審査で通らない場合も大いにあり得ます。本審査を受けるためには揃える書類も多く時間がかかる場合もあるので、お客様にとっても負担が大きいものとなりがちです。時間の無駄とならないように、仮審査では実際の内容を偽りなく申告しましょう。

Step2.必要書類の準備

仮審査が承認となれば銀行から電話かメールで承認の連絡が来ます。

それでは本申込に必要な以下の書類を用意しましょう。

(1)本人確認書類→運転免許証かマイナンバーカード。

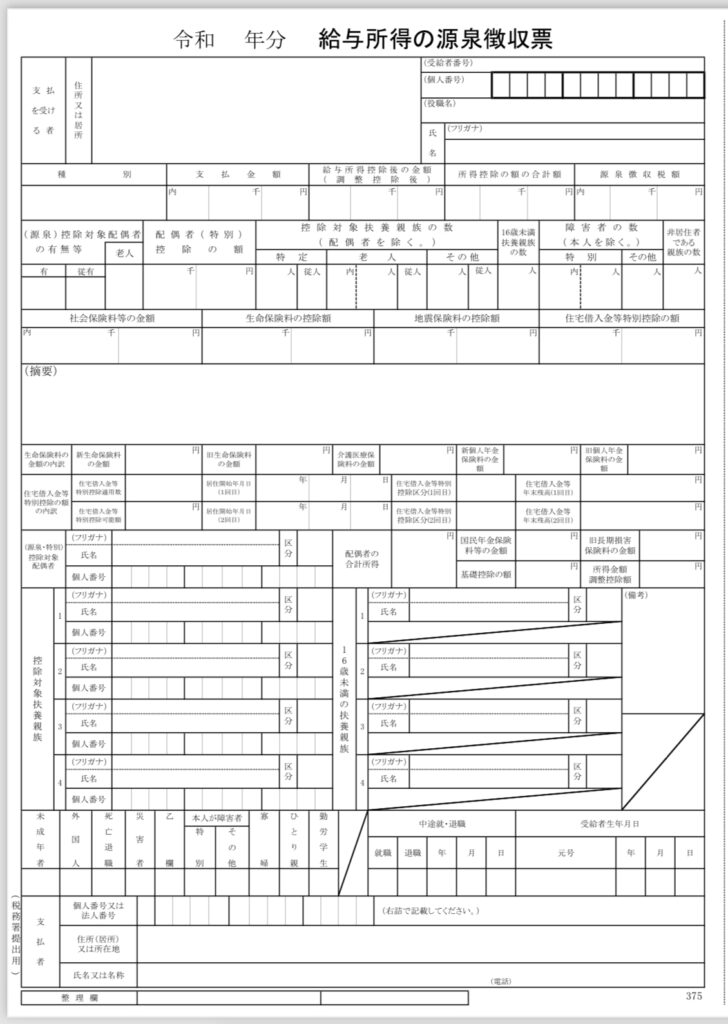

(2)収入確認書類→最新の源泉徴収票か所得証明書。源泉徴収票は勤める会社、所得証明書は市役所で発行できます。

(3)実印→印鑑登録をしてある印鑑。

(4)印鑑証明書→市役所で取得できます。またはマイナンバーカードを使用すればコンビニでも取得できます。

(5)銀行印(通帳に登録する印鑑)→実印と同じ場合は実印のみでOk。

(6)土地(または中古物件)の売買契約書→不動産を購入した際の契約書。買主と売主、仲介業者との契約内容が記載されています。

(7)土地(または中古物件)の重要事項説明書→不動産の契約時に必ず発行され、その物件に関する重要な情報を説明するものです。

(8)工事請負契約書(新築の場合)→建物を建てる契約をした際の書類。中古物件を購入した場合は存在しません。

(9)立面図・平面図・配置図→建物の図面です。契約関係書類とセットになっている場合が多いです。

(10)登記事項証明書(土地・建物)→土地と建物の持ち主や面積が記載された公的な証明書です。自分で取得する場合は法務局で取得できます。司法書士に依頼して代理で取得してもらうこともできますが、1000円前後の費用がかかります。

(11)公図→土地の場所などが確認できる地図のような公的書類です。こちらも法務局か司法書士に依頼して取得することができます。

(12)借換元の返済予定表→現在返済している住宅ローンの返済予定表で、契約日・残高・金利などを確認します。

以上が一般的に必要となる書類です。かなり多くて大変そうですよね….。

しかし、登記事項証明書と公図だけ法務局に取りに行ってしまえば、あとはお家にある書類がほとんどかと思います。印鑑証明書もコンビニで取得できるので、それほど面倒ではありません。ファイトです!

※実際に必要となる書類は金融機関によって異なります。お申し込みいただく金融機関へ直接ご確認いただきますようお願いいたします。

Step3.本申込

必要書類が揃ったら、いよいよ本申込です。ここでは銀行の窓口で申込みをする場合を想定して説明します。

①現在のローン契約内容を確認

まずは銀行の担当者と、借り換え元の契約内容を確認します。持参した返済予定表を元に、このまま返済をした場合の総支払金額等を計算し、現状を把握します。

②商品選択とシミュレーション

次に借り換え先の商品を選択します。

具体的には、

・有担保か無担保か→不動産を担保に入れるか入れないかの違いです。一般的に有担保の方が借入限度額が多く金利が低いです。

・金利タイプ→変動金利or固定金利or固定金利選択型の3パターンから選択します。それぞれの金利や制度内容をよく確認しましょう。

・団体信用生命保険→返済中に借主が死亡した場合、その時のローン残高と同金額が保険金として支給され、ローンが完済となる生命保険です。ほとんどの住宅ローンにはこの保険がついており、オプションでガン団信、3代疾病などを追加することもできます。

商品内容が決まったら、借り換えた場合のシミュレーションを作成してもらいましょう。諸費用分も含めて借り換えるメリットがあれば、いよいよ申込み手続きに進みます。

③申込書類の記入

いよいよ本申込書類の記入をします。

主に記入する書類は、

- ローン申込書兼保証依頼書兼金銭消費貸借契約書

- 団体信用生命保険告知書など

以上です。

一つ目はローンの申込書と契約書が一緒になった書類(2枚に別れている場合もあります)、二つ目は健康状態を告知する書類です。

申込時に記入する書類はさほど多くないかと思います。

用意した必要書類を提出し、Step.3本申込は終了です。

手続きには短い方で40分程度、長い方で120分程度かかる場合があります。事前に商品内容が決まっているとスムーズに進みますので、ある程度HPなどで調べておくことをおすすめします。

Step4.借換元の金融機関で完済手続き

本審査が承認となれば、借り換え元の金融機関で「住宅ローンの繰上げ完済」手続きを取ります。

借り換え元からすれば、一括でローンを返してもらうことになりますね。

手続きは、借り換え元の営業時間中に窓口に行き、その場で書類を記入する方法が一般的です。その際、完済日をいつにするか聞かれますので、融資の実行日を指定します。実行日は、本審査の結果連絡時に担当者と相談して決めることとなります。

また、手続きの際には完済金額をメモしておきましょう。次のステップで必要になります。

Step.5 融資実行準備

ラストスパートです。

借り換え元で繰り上げ完済の手続きが完了したら、必要書類を揃えて再度借り換え先の金融機関で最後の手続きを取ります。

必要書類は以下の通り

- 本人確認書類

- 通帳印

- 実印

- 印鑑証明書

- 完済に必要な金額のメモ

- 借り換え元の返済用口座情報

- 土地建物の権利証(登記識別情報通知)

本人確認書類、通帳印、実印、印鑑証明書は本申込時と同じですね。

その他の使い道は次に説明します。

最後の手続きは以下の通り

- ローンの最終的な契約

- 抵当権の設定手続き

- 借り換え元への振込手続き

それぞれ詳しく見ていきましょう。

ローンの最終的な契約

申し込みをしたローンの内容で間違いないかを確認し、間違いがなければ契約書を有効なものとします。申込書と契約書が一緒になっている金融機関では、ここで記入するものはありません。

抵当権の設定手続き

銀行がお客様から提供を受けた担保を競売にかけられる権利のことを抵当権といいます。

住宅ローンの実行と同時に抵当権が設定(登記)されるので、事前に契約書を交わしておきます。この契約書のことを抵当権設定契約証書といいます。

抵当権の設定は司法書士が代理人となり行います。必要書類の中にある土地建物の権利証(登記識別情報通知)は抵当権の設定で必要となります。また、抵当権の設定には住宅ローンの契約金額に応じた費用と司法書士への報酬が発生します。これがいわゆる諸費用となるものの一つです。

借り換え元への振込手続き

最後に、借り換え元の金融機関に対して、完済に必要な金額を振込む手続きをします。

ここで、完済に必要な金額のメモが必要となります。また、資金の振込先は、借り換え元で返済用口座として使用していた口座となることが一般的ですので、自分の口座番号などの情報も必要となります。

ここまで終わればあとは融資実行を待つのみです。

Step6.融資実行

融資実行日になりました。いよいよ住宅ローンの借り換えが完了します。

当日のお金の流れは、

借り換え先銀行の融資→借り換え先のお客様口座→借り換え元のお客様口座→借り換え元住宅ローン完済

となります。融資金を一度お客様の口座に入金した後、借り換え元のお客様口座に振込をし、住宅ローンの完済に充当されます。

また、住宅ローンの完済が確認されれば、司法書士が抵当権の設定手続きに入ります。※正確に言うと借り換え元の抵当権を抹消してから、借り換え先の抵当権を設定します。

融資実行日当日はお客様が特に動く必要はありません。通帳アプリなどでお金の動きを確認していただければOkです。

Step7.借り換え先へ返済開始

お疲れ様でした!と言いたいところですが、意外と忘れがちなのが借り換え先への初回返済です。

今までとは違う金融機関の口座から引き落としとなるので案外忘れがち。

借り換え後も返済を忘れずにしていきましょう!

まとめ

住宅ローンの借り換えの流れが掴めたでしょうか?私が日常的に行っている借り換えのステップをなるべく詳細に記しました。文量が多く理解しにくいところがあれば、お気軽にご質問くださいね!

みなさんのお金の不安が解消できるようにこれからも頑張ってまいります。

最後までお読みいただきありがとうございました!